手机端

客服中心:4000-212-666

注册用户可搜索并赠送每天3篇法规内容查阅

注册/登录

Hi,大家好,本周(4月11日—4月15号)。一场没完没了的疫情,突然觉得我们平平安安就好了,不能相互参与的的日子里祝我们保持绿码,愿山河无恙,你我皆安好。

本期我们来探讨一下小规模纳税人开具征收率为3%的增值税普通发票,能否享受增值税免税优惠?

2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税,应当开具免税增值税普通发票,不得开具增值税专用发票。

法规依据:《财政部、税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部、税务总局公告2022年第15号)

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

法规依据:《国家税务总局关于小规模纳税人免征增值税等征收管理事项的公告》(国家税务总局公告2022年第6号)

一、增值税小规模纳税人适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。

二、 纳税人选择放弃本免税优惠的,可以开具增值税专用发票,但需要注意,开具增值税专用发票时,发票征收率应为3%,不得将征收率开具为1%、0%或者免税等。

2022年4月1日至2022年12月31日期间,小规模纳税人开具征收率为3%的增值税普通发票的,不能享受财政部、税务总局公告2022年第15号规定的免征增值税优惠。

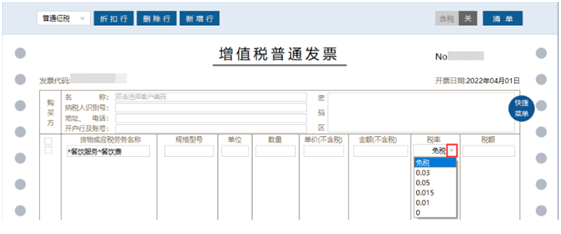

实务中,部分省市税务局(比如江苏省)已经升级了增值税发票开票系统,自2022年4月1日至2022年12月31日,小规模纳税人开具增值税普通发票、增值税电子普通发票、增值税普通发票(卷票)、机动车销售统一发票时,税率栏默认为“免税”。

当选择的商品税率为3%时,如符合公告规定的免税条件,系统将在开票界面把税率自动转换为“免税”。

如果纳税人放弃选择“免税”,将税率修改为3%或1%时,在点击“打印”按钮时,系统会弹出开具理由选择框,此时需要选择开具理由方可将该张发票开具成功。

因此,2022年4月1日至2022年12月31日期间,小规模纳税人开具征收率为3%或1%的增值税普通发票的,首先要确认“放弃享受免征增值税优惠政策”,才能开具发票;开票后,就需按规定申报缴纳增值税,不得再享受增值税免税优惠。

今天的分享就到这里了,我们下期见!

服务为本 精益求精

鲁公网安备 37010202002689号

鲁ICP备17047683号-1

鲁公网安备 37010202002689号

鲁ICP备17047683号-1

Copyright©2017-2024 tax.vip,All rights reserved.

定制推送

定制推送

其它

其它

提交成功

提交成功

在线问税:获取在线问税会员体验权限

在线问税:获取在线问税会员体验权限